ปัญหาบิลค่าไฟแพงเป็นประเด็นร้อนตลอดช่วงเมษายนที่ผ่านมาและเป็นไปได้ว่าปัญหานี้จะร้อนแรงอีกครั้งเมื่อถึงเวลาที่มีการปรับขึ้นค่า Ft ความเดือดร้อนจากปัญหาไฟแพง นำมาสู่การตั้งคำถามถึงสาเหตุและการปรับโครงสร้างราคาค่าไฟให้ถูกลง ขณะที่ทางรัฐบาลรับมือเพื่อบรรเทาความเดือดร้อนด้วยการตรึง/ลดค่า Ft อย่างที่เคยทำมา ซึ่งไม่ใช่ทางแก้อย่างยั่งยืนในระยะยาว เพราะการตรึง Ft ไว้ไม่ต่างจากการพักหนี้ในระยะสั้น อีกไม่ช้าไม่นานภาระดังกล่าวก็จะยังตกไปยังประชาชนอยู่ดี

เพื่อหาแนวทางที่เหมาะสมและแก้ไขปัญหานี้ในระยะยาว จำเป็นต้องพิจารณาโครงสร้างราคาไฟฟ้าที่ประกอบด้วย 3 ส่วนหลัก ส่วนแรกคือ “ค่าไฟฟ้าฐาน” หมายถึงต้นทุนระยะยาวจากการสร้างโรงไฟฟ้าหรือระบบสายส่งต่าง ๆ ส่วนที่สองคือ “ค่าไฟฟ้าผันแปร” หรือ “ค่า Ft” นั่นเอง และส่วนสุดท้ายคือ “ภาษี VAT”

โดยค่า Ft เป็นส่วนสำคัญที่ถูกพูดถึงว่าเป็นสาเหตุหนึ่งของค่าไฟฟ้าที่แพงมากขึ้น โดย Ft เป็นราคาที่มาจากการเปลี่ยนแปลงของต้นทุนระยะสั้น เช่น ค่าเชื้อเพลิงนำเข้าอย่างก๊าซธรรมชาติเหลว (LNG) หรือค่าใช้จ่ายที่เกิดจากนโยบายของรัฐ ซึ่งโดยปกติจะมีการปรับเปลี่ยนทุก ๆ 4 เดือนโดยสำนักงานคณะกรรมการกำกับกิจการพลังงาน (กกพ.)

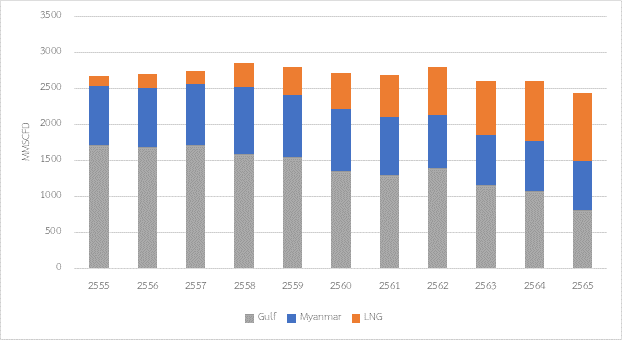

ปัจจัยกระทบค่า Ft ที่สำคัญคือ สถานการณ์การเริ่มฟื้นตัวของเศรษฐกิจโลกในปลายปี 2564 และปัญหาความขัดแย้งรัสเซีย-ยูเครนตั้งแต่เดือนกุมภาพันธ์ 2565 ทำให้ราคาก๊าซ LNG ในตลาดโลกมีแนวโน้มสูงขึ้นแบบก้าวกระโดดได้ส่งผลโดยตรงต่อค่าไฟฟ้าของไทย โดยในอดีตประเทศไทยเคยใช้ก๊าซธรรมชาติจากอ่าวไทยเป็นเชื้อเพลิงหลักในการผลิตไฟฟ้า แต่จากปริมาณการผลิตก๊าซธรรมชาติในอ่าวไทยชะลอตัวเนื่องจากเป็นช่วงปลายสัมปทานและการนำเข้าก๊าซธรรมชาติจากประเทศเมียนมาที่เริ่มลดลงตามสัญญาของผู้ผลิต ประเทศไทยจึงจำเป็นต้องพึ่งพาการนำเข้าก๊าซ LNG จากต่างประเทศมากขึ้น

กราฟที่ 1 ปริมาณก๊าซธรรมชาติใช้ในการผลิตไฟฟ้าในช่วงปี พ.ศ.2555 – 2565

ที่มา: สำนักงานนโยบายและแผนพลังงาน (สนพ.)

โดยเมื่อพิจารณาแหล่งพลังงานที่ใช้ในการผลิตไฟฟ้าของประเทศไทย จะพบว่าก๊าซธรรมชาติ มีสัดส่วนมากกว่า 50% ดังนั้นเมื่อราคาก๊าซธรรมชาติในตลาดโลกดีดตัวสูงขึ้น ประกอบกับอัตราแลกเปลี่ยนเงินบาทที่อ่อนค่าลง จึงส่งผลให้ต้นทุนค่าเชื้อเพลิงการผลิตไฟฟ้าปรับตัวสูงขึ้นอย่างหลีกเลี่ยงไม่ได้

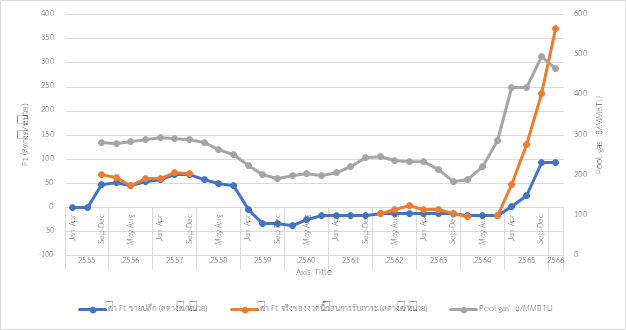

ข้อมูลต้นทุนเชื้อเพลิงในการผลิตไฟฟ้าในช่วงหลายปีที่ผ่านมาชี้ให้เห็นว่า ราคาก๊าซธรรมชาติที่ขายให้กับโรงไฟฟ้า หรือที่เรียกว่า Pool gas ปรับตัวสูงขึ้นตั้งแต่ปลายปี 2564 และดีดตัวอย่างรวดเร็วในปี 2565 ซึ่งเกิดจากการที่ไทยเร่งหาก๊าซธรรมชาติเหลวนำเข้าเพื่อทดแทนก๊าซในอ่าวไทยและจากแหล่งในพม่าที่ลดลง โดยการนำเข้า LNG มีราคาสูงกว่าก๊าซธรรมชาติจากแหล่งอ่าวไทยมากกว่า 2 เท่า ส่งผลให้ค่า Ft จริงต้องปรับเพิ่มตามราคา Pool gas แต่จากข้อมูลในแผนภาพแสดงให้เห็นว่าค่า Ft ขายปลีกที่จัดเก็บอยู่นั้น ไม่สะท้อนต้นทุนเชื้อเพลิงที่แท้จริงมาตั้งแต่ปี 2565 เนื่องจากรัฐบาลมีมาตรการชะลอการปรับราคาค่า Ft และทยอยปรับขึ้นในลักษณะขั้นบันได

กราฟที่ 2 ประมาณการค่า Ft ขายปลีกและที่แท้จริงในช่วง พ.ศ.2555 – 2566

ที่มา: สำนักงานคณะกรรมการกำกับกิจการพลังงาน (กกพ.) และสำนักงานนโยบายและแผนพลังงาน (สนพ.)

แล้วต้นทุนที่แท้จริงหายไปไหน ใครจ่าย ?

จากนโยบายบรรเทาค่าไฟของรัฐในช่วงปี 2564-2565 ทำให้ค่าไฟที่เรียกเก็บจริงจากประชาชนต่ำกว่าต้นทุนจริงที่การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) รับภาระ ซึ่งเป็นจำนวนเงินกว่า 150,000 ล้านบาท แต่ค่าใช้จ่ายนี้ไม่หายไปไหนและจะเริ่มมีการทยอยเก็บเงินจากผู้ใช้ไฟฟ้าเพื่อชดเชยต้นทุนคืนให้ กฟผ. ทั้งนี้หากเรียกเก็บคืนทันทีภายในเดือนสิงหาคมจะทำให้ค่าไฟเพิ่มสูงขึ้นจาก 4.72 เป็น 6.67 บาท รัฐบาลจึงมีแนวทางเรียกเก็บคืนภายใน 2 ปีเริ่มตั้งแต่เดือนงวดพฤษภาคม 2566 ซึ่งทำให้ค่าไฟเพิ่มขึ้นเป็น 4.77 บาทต่อหน่วย แต่ภายใต้เงื่อนไขที่ราคาก๊าซไม่ปรับขึ้น ทั้งนี้หากราคาก๊าซธรรมชาติในตลาดโลกปรับตัวขึ้น ค่าไฟฟ้าต่อหน่วยที่ต้องจ่ายก็จะมีโอกาสแพงขึ้นได้อีก

ดังนั้นนโยบายลดค่าไฟฟ้า ผ่านการตรึงค่า Ft เป็นเหมือนมาตราการพักหนี้ระยะสั้นเท่านั้น เนื่องจากโครงสร้างกิจการไฟฟ้าประเทศไทยยังคงเป็นลักษณะการส่งตรงต้นทุนไปยังผู้บริโภค หรือที่เรียกว่า Cost pass-through ซึ่งทำให้ผู้ลงทุนโรงไฟฟ้าไม่ได้แบกรับความเสี่ยงของราคาเชื้อเพลิงที่มีความผันผวน ท้ายที่สุดผู้ใช้ไฟก็จะต้องรับภาระเพียงแค่ช้าหรือเร็วเท่านั้น ซึ่งสะท้อนให้เห็นว่าการปรับลดหรือตรึงค่า Ft เป็นเครื่องมือที่ได้ผลเร็วในการชะลอค่าไฟไม่ให้ขึ้นก้าวกระโดดรวดเร็วเกินไปจนกระทบเศรษฐกิจและปากท้องประชาชนเท่านั้น แต่ไม่ใช่มาตรการระยะยาวที่ยั่งยืน

อีกประการที่สำคัญคือการเลือกใช้มาตรการตรึงหรือลดค่า Ft เป็นนโยบายเร่งด่วนที่ใช้ในการหาเสียงของหลายพรรค จึงต้องมีการพิจารณาอย่างรอบคอบ

ในระยะยาว การให้ความสำคัญกับการกระจายประเภทของเชื้อเพลิงที่ใช้ในการผลิตไฟฟ้าของประเทศยังเป็นอีกแนวทางสำคัญที่สามารถกระจายความเสี่ยงของราคาพลังงานที่ผันผวนในอนาคตได้ การพึ่งพาเชื้อเพลิงชนิดใดชนิดหนึ่งมากเกินไป โดยเฉพาะเชื้อเพลิงที่ไม่สามารถผลิตได้ในประเทศย่อมส่งผลให้ต้นทุนค่าไฟฟ้าจะผันแปรตามราคาตลาดโลกซึ่งมีหลายปัจจัยเสี่ยงที่รัฐบาลไม่สามารถควบคุมได้ การเพิ่มสัดส่วนของพลังงานหมุนเวียนในการผลิตไฟฟ้ายังเป็นอีกกลยุทธ์หนึ่งในการกระจายประเภทเชื้อเพลิง ซึ่งสามารถช่วยลดสัดส่วนการนำเข้าก๊าซธรรมชาติ อันเป็นหนึ่งในสาเหตุสำคัญของการเพิ่มขึ้นของราคาค่าไฟในปัจจุบัน

พลังงานหมุนเวียน มีต้นทุนที่สูงกว่าเชื้อเพลิงฟอสซิลในปัจจุบันหรือไม่ ?

สำหรับต้นทุนการผลิตไฟฟ้าจากพลังงานหมุนเวียนเมื่อเปรียบเทียบกับก๊าซธรรมชาตินั้นน้อยกว่าต้นทุนค่าเชื้อเพลิงก๊าซธรรมชาติอยู่มาก โดยปัจจุบันแนวโน้มต้นทุนการผลิตไฟฟ้าจากพลังงานสะอาด เช่น พลังงานแสงอาทิตย์และพลังงานลมมีแนวโน้มลดต่ำลงมากเมื่อเทียบกับต้นทุนการผลิตไฟฟ้าจากก๊าซธรรมชาติหรือถ่านหิน เนื่องจากเทคโนโลยีที่พัฒนาขึ้นทำให้ต้นทุนถูกลงและไม่มีต้นทุนเชื้อเพลิง ในขณะที่ก๊าซธรรมชาติและถ่านหินมีแนวโน้มผันผวนและสูงขึ้นได้จากตลาดโลกและมาตราการ Carbon pricing ที่จะถูกนำมาใช้เพิ่มขึ้นในหลายประเทศ

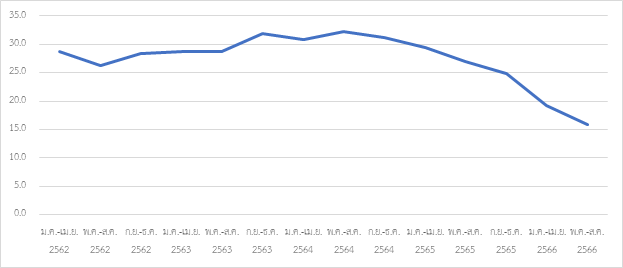

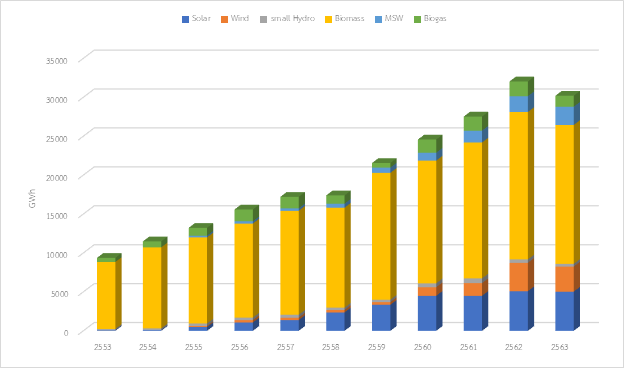

ต้นทุนของพลังงานหมุนเวียน เริ่มต้นจากการที่ภาครัฐได้มีมาตรการจูงใจให้มีการลงทุนในการผลิตไฟฟ้าจากพลังงานหมุนเวียนในช่วง 10 ปีที่ผ่านมา ผ่านมาตรการรับซื้อไฟฟ้าแบบ Adder อัตราซื้อแบบเพิ่มส่วนบวก และ Feed-in Tariff (FiT) หรืออัตราการรับซื้อไฟฟ้าคงที่ โดยทั้งสองมาตรการผู้ลงทุนจะได้รับค่าขายไฟเพิ่มและไม่ผันแปรตามค่าไฟฐานและค่า Ft ทั้งนี้ข้อมูลของกระทรวงพลังงานแสดงให้เห็นว่าการผลิตไฟฟ้าจากพลังงานทดแทนที่เข้าข่ายรับสิทธิ์ตามมาตราการ Adder และ FiT ของรัฐ มีเพิ่มขึ้นทุกปีในช่วง 2553-2563 โดยมีอัตราเฉลี่ยเติบโตต่อปีอยู่ที่ (CAGR) 11.2% แต่จากข้อมูลของ กกพ. กลับชี้ให้เห็นว่าค่าใช้จ่ายในการสนับสนุนพลังงานทดแทนเฉลี่ยอยู่ที่ประมาณ 20-30 สตางค์ต่อหน่วยไฟฟ้าและในปี 2566 ลดลงต่ำกว่า 20 สตางค์ ซึ่งจะทำให้โรงไฟฟ้าพลังงานสะอาดที่ได้รับประโยชน์จากมาตรการ Adder จะทยอยหมดไป จากมาตรการกำหนดระยะเวลาในการสนับสนุนโรงไฟฟ้าพลังงานแสงอาทิตย์และพลังงานลมที่จะให้การสนับสนุนเพียง 10 ปี และโรงไฟฟ้าชีวมวล ขยะ น้ำที่มีขนาดเล็กเพียง 7 ปี ทำให้ปัจจุบันต้นทุนการสนับสนุนพลังงานหมุนเวียนจากนโยบายของรัฐในส่วนนี้ลดน้อยลงเรื่อยๆ และคงเหลือเพียงต้นทุนจากนโยบายการรับซื้อพลังงานไฟฟ้า (FiT) เป็นส่วนใหญ่

กราฟที่ 3 ค่าใช้จ่ายการสนับสนุนพลังงานมนุนเวียนผ่านมาตรการ Adder/FiT ในช่วงปี พ.ศ. 2562 – 2566

ที่มา: สำนักงานคณะกรรมการกำกับกิจการพลังงาน (กกพ.)

กราฟที่ 4 สถิติการผลิตไฟฟ้าจากพลังงานทดแทนที่ได้รับค่า Adder/FiT ในช่วง พ.ศ.2553 – 2563

ที่มา: รายงานพลังงานทดแทนของประเทศไทย พ.ศ.2557 – 2563

ในมิติของการวางแผนและจัดการระบบไฟฟ้านั้นจำเป็นต้องพิจารณาทั้งฝั่งผลิตไฟฟ้าควบคู่กับฝั่งความต้องการใช้ไฟฟ้าของสังคมที่เปลี่ยนไปด้วย เนื่องจากพฤติกรรมผู้ใช้มีแนวโน้มเปลี่ยนไปจากการเข้ามาของรถ EV หรือการรับเทคโนโลยีใหม่ ๆ ที่สามารถเปลี่ยนผู้ใช้ไฟฟ้าเป็นผู้ผลิตไฟฟ้าโดยติดตั้งระบบโซลาร์เซลล์บนหลังคาเพื่อใช้เอง (Solar rooftop) ดังนั้นการจัดการระบบไฟฟ้าจำเป็นต้องเปลี่ยนวิธีการดำเนินการ การลงทุนเพื่อเพิ่มศักยภาพของโครงข่ายไฟฟ้าให้สอดรับกับความต้องการใช้เทคโนโลยีชนิดใหม่ที่เปลี่ยนไปจึงเป็นสิ่งจำเป็น ซึ่งการลงทุนหรือต้นทุนดังกล่าวนี้ประเทศจำเป็นต้องมีการลงทุนเพิ่มอยู่แล้ว ดังนั้นจึงไม่ใช่ต้นทุนเฉพาะที่เกิดจากการบริการจัดการพลังงานหมุนเวียนเท่านั้น

พลังงานหมุนเวียนกับทางออกทางพลังงานที่ยั่งยืนของไทย

ท้ายที่สุด การตื่นตัวในเรื่องค่าไฟแพงครั้งนี้ คงเป็นจุดเริ่มต้นให้ตระหนักถึงความจำเป็นในการปรับโครงสร้างไฟฟ้าระยะยาว ที่ไม่ใช่เพียงการปรับลดค่า Ft ที่เป็นเพียงมาตรการลดผลกระทบระยะสั้นเท่านั้น หากประเทศไทยยังคงพึ่งพาการผลิตไฟฟ้าจากก๊าซธรรมชาติในสัดส่วนที่มากอย่างในปัจจุบัน เราจะยังคงต้องแบกรับความเสี่ยงค่าไฟฟ้าที่แพงขึ้นเพื่อสะท้อนต้นทุนที่แท้จริง และความเสี่ยงจากความผันผวนของต้นทุนเชื้อเพลิงอยู่

แม้ว่าการตรึงค่า Ft จะช่วยรักษาเสถียรภาพทางเศรษฐกิจก็ตาม แต่มาตรการนี้ไม่เหมาะกับการแก้ปัญหาค่าไฟในระยะยาว และสุดท้ายผู้ใช้ไฟฟ้าต้องรับภาระเหมือนเดิม

นอกจากนั้น การเพิ่มสัดส่วนพลังงานสะอาดภายในประเทศจึงเป็นสิ่งจำเป็นที่จะช่วยกระจายความเสี่ยง และรักษาเสถียรภาพค่าไฟในอนาคต แนวโน้มต้นทุนการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ พลังงานลมที่ถูกลงจะสามารถทำให้ค่าไฟมีแนวโน้มลดลงได้ และพลังงานสะอาดเหล่านี้ไม่ต้องอาศัยเชื้อเพลิงนำเข้าซึ่งมีความผันผวนด้านราคา แต่ภาครัฐต้องมีการลงทุนในระบบการจัดการพลังงานทั้งภาคการผลิตและใช้ไฟฟ้า ตลอดจนระบบสายส่งที่เหมาะสมกับแหล่งเชื้อเพลิงพลังงานหมุนเวียน เพื่อการรักษาเสถียรภาพการจ่ายไฟและสร้างความยั่งยืนต่อไปในอนาคต

รายชื่อผู้เขียน

- ดร.สิริภา จุลกาญจน์ สถาบันวิจัยพลังงาน จุฬาลงกรณ์มหาวิทยาลัย

- ดร.ธรินทร์ญา สุภาษา Agora Energiewende

- ชาคร เลิศนิทัศน์ TDRI

ภายใต้โครงการพลังงานสะอาด เข้าถึงได้และมั่นคง สำหรับภูมิภาคเอเชียตะวันออกเฉียงใต้ (Clean, Affordable, and Secure Energy for Southeast Asia: CASE) ซึ่งดำเนินการร่วมกับองค์กรความร่วมมือระหว่างประเทศของเยอรมัน (GIZ)